Του Πέτρου Κρυσταλάκου–

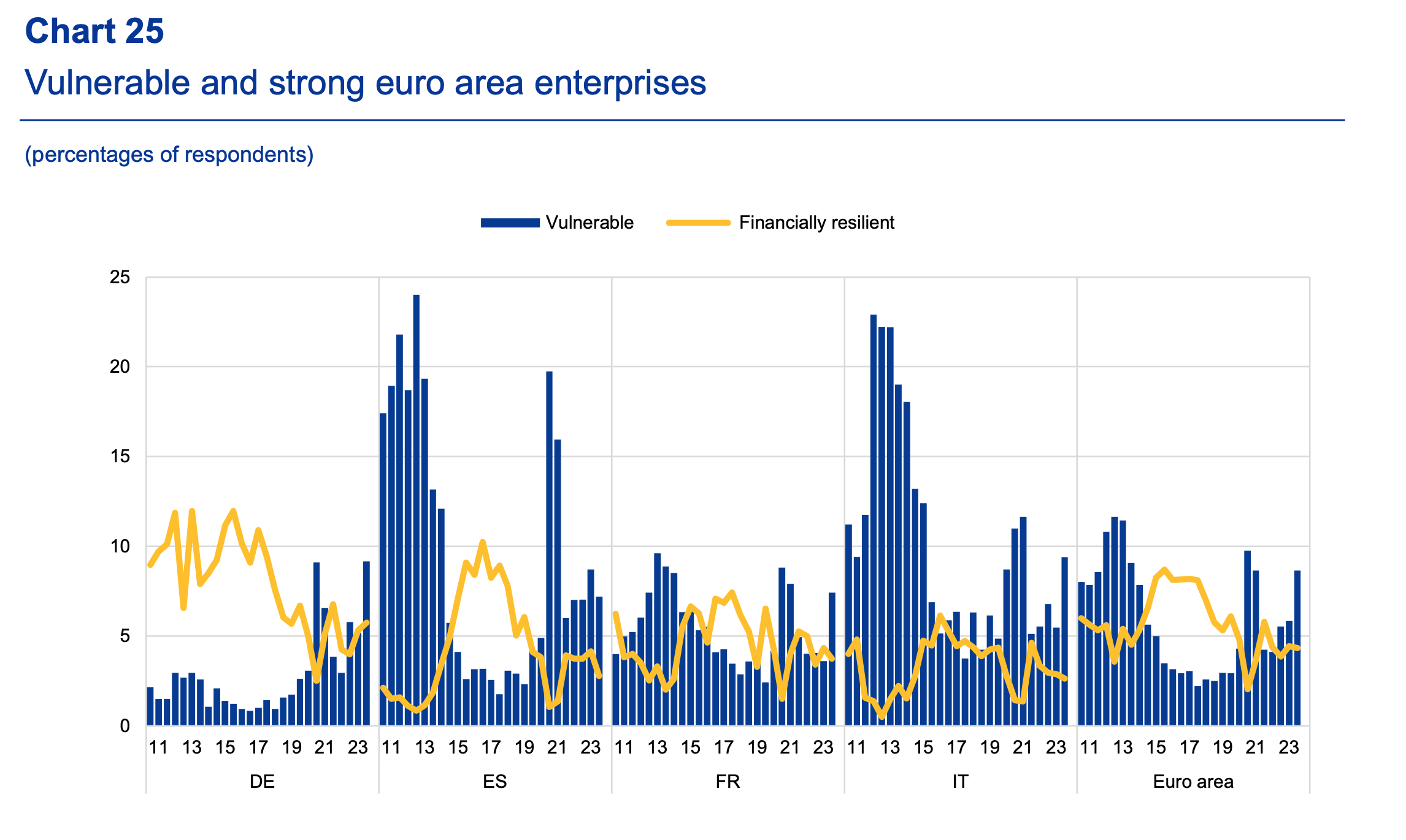

Σε 9% ή σε επίπεδο πανδημίας Covid-19 επέστρεψε το ποσοστό των χρηματο-οικονομικά ευάλωτων επιχειρήσεων στην Ευρωζώνη την περίοδο Απριλίου-Οκτωβρίου 2023, δηλαδή όσων αντιμετωπίζουν υπαρξιακή κρίση λόγω ταυτόχρονης πτώση τζίρου, μείωσης κερδοφορίας, υψηλότερου χρηματοδοτικού κόστους και αυξημένου δείκτη δανείων προς παθητικό. Αποτέλεσμα όλων αυτών των παθών μαζί, είναι πως καταγράφουν επικίνδυνες δυσκολίες στην λειτουργία τους και στην εξυπηρέτηση των δανειακών τους υποχρεώσεων. Το υψηλό, αυτό (9%), ποσοστό αυξήθηκε ανησυχητικά από 6% στην περίοδο Οκτωβρίου 2022-Μαρτίου 2023.

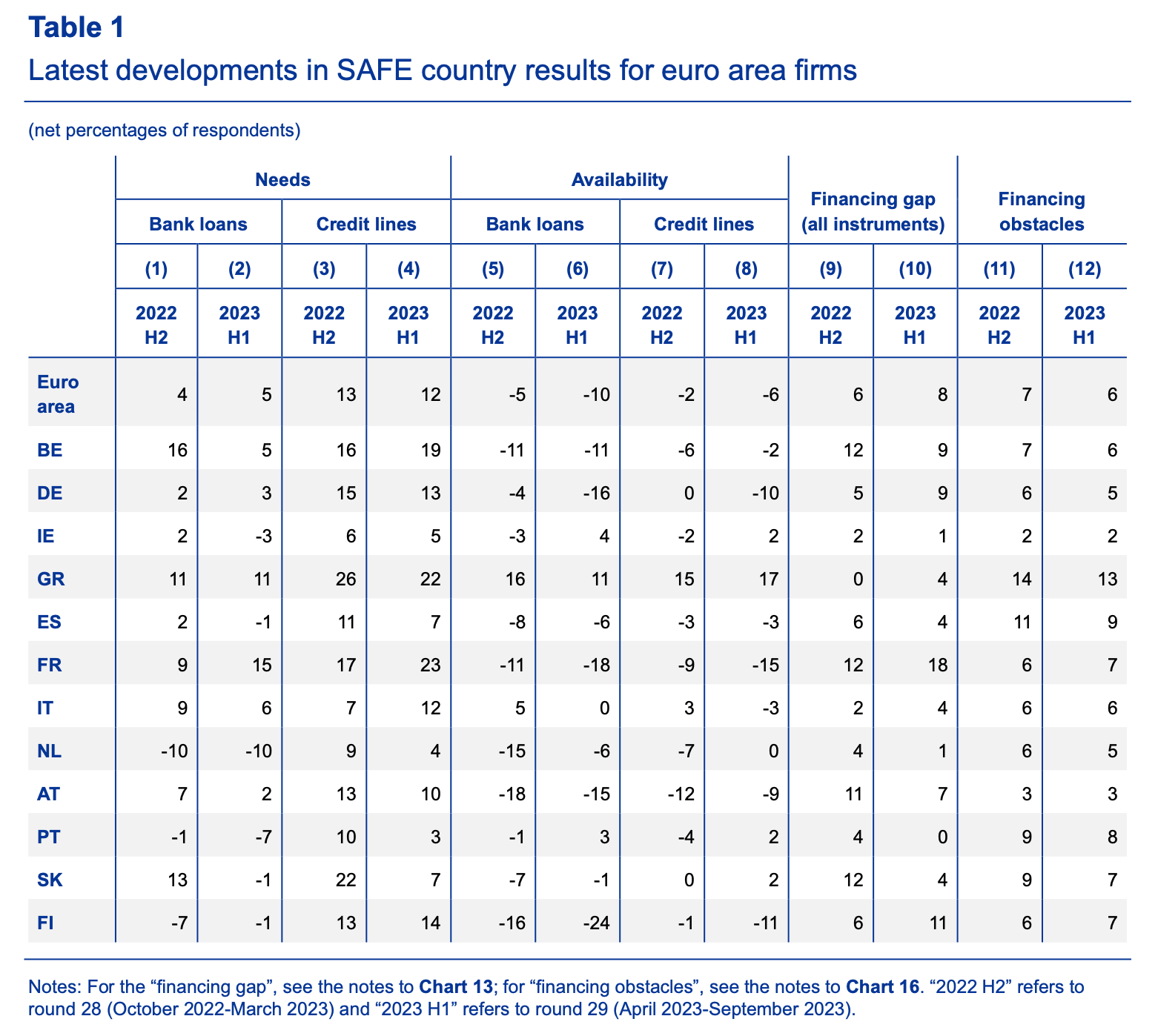

- Στην Ελλάδα περισσότερες επιχειρήσεις ανέφεραν μειωμένη διαθεσιμότητα τραπεζικών δανείων, με αποτέλεσμα την αύξηση του χρηματοδοτικού τους κενού από κάθε πηγή κεφαλαίων, το 2023-Η1

Αντίστροφα, οι οικονομικά εύρωστες επιχειρήσεις Ευρωζώνης – οι οποίες καταγράφουν την ακριβώς αντίθετη πορεία οικονομικών μεγεθών σε σύγκριση με τις ευάλωτες – παρέμειναν σταθερά στο 4% του συνόλου.

Παράλληλα, την περίοδο Απριλίου-Οκτωβρίου 2023 καταγράφηκε μείωση στη διαθεσιμότητα τόσο των τραπεζικών δανείων, όσο και των γραμμών πίστωσης προς επιχειρήσεις Ευρωζώνης, ενώ 4% περισσότερες Ελληνικές επιχειρήσεις αντιμετώπισαν αυξημένο “χρηματοδοτικό κενό” (financial gap), δηλαδή βρέθηκαν σε μεγαλύτερη αδυναμία εξεύρεσης χρηματοδοτικών πόρων σε σύγκριση με την περίοδο Οκτωβρίου 2022-Μαρτίου 2023, ήτοι τραπεζικά δάνεια, πιστωτικές γραμμές, εμπορικές πιστώσεις, χρηματοδοτική και λειτουργική μίσθωση, έκδοση μετοχών και ομολόγων.

Αυτά είναι μερικά από τα “αιχμηρά” ευρήματα της 29ης περιοδικής έρευνας SAFE (Survey on the Access to Finance of Enterprises) που διεξάγει σταθερά δις ετησίως η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ, ECB), για να διακρίνει τις ακριβείς χρηματοδοτικές περιστάσεις των επιχειρήσεων της Ευρωζώνης. Η νέα έρευνα, στην οποία συμμετείχαν 11.523 επιχειρήσεις της Ευρωζώνης – εκ των οποίων το 91% έχουν λιγότερους από 250 υπαλλήλους – πραγματοποιήθηκε μεταξύ 4ης Σεπτεμβρίου και 18ης Οκτωβρίου 2023 με ερωτήματα για την περίοδο Απριλίου-Οκτωβρίου 2023 (2023-H1), συγκρίνοντας τις απαντήσεις με ευρήματά της αμέσως προηγούμενης 28ης SAFE για την περίοδο Οκτωβρίου 2022-Μαρτίου 2023 (2022-H2).

Η εν λόγω περιοδική έρευνα της ECB είναι ιδιαίτερα αποκαλυπτική για τις πραγματικές συνθήκες χρηματοδότησης που αντιμετωπίζουν οι επιχειρήσεις στην Ευρωζώνη όπως τις βιώνουν στην “χρηματοδοτική πιάτσα” από τη δική τους οπτική γωνία, πέρα από εθνικές στατιστικές ομαδοποιήσεις και πολιτικές εικασίες.

Το κόστος χρηματοδότησης αυξήθηκε ταχύτερα στις μεγάλες επιχειρήσεις σε σύγκριση με τις ΜμΕ

Σύμφωνα, λοιπόν, με την 29η έρευνα SAFE (SAFE-29), η μεγάλη άνοδος των παρεμβατικών επιτοκίων της κεντρικής τραπέζης του Ευρώ συνέχισε να παρασέρνει αυξητικά το κόστος χρηματοδότησης των επιχείρησεων στην Ευρωζώνη και στην περίοδο Απριλίου-Οκτωβρίου 2023. Μάλιστα, η έρευνα κατέγραψε διαφορά-ρεκόρ 47% ανάμεσα στον αριθμό των επιχειρήσεων που ανέφεραν αύξηση έναντι μείωσης χρηματοδοτικού κόστους.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός, ότι η συγκεκριμένη διαφορά είναι μεγεθυμένη στις μεγάλες επιχειρήσεις (58%), σε σύγκριση με τις ΜμΕ (40%), αποκαλύπτοντας μια λιγότερο ευρεία αύξηση του κόστους χρηματοδότησης των ΜμΕ σε σύγκριση με αυτή στις μεγάλες επιχειρήσεις.

Αύξηση του χρηματοδοτικού κενού στην Ευρωζώνη

Μια μικρή άνοδος του ποσοστού των επιχειρήσεων Ευρωζώνης που κατέγραψαν αυξημένες ανάγκες τραπεζικής χρηματοδότησης το 2023-H1 σε σύγκριση με το 2022-Η2 (σε 5% έναντι 4%, αντίστοιχα), σε συνδυασμό τόσο με τη μεγάλη άνοδο κατά 5 ποσοστιαίες μονάδες των επιχειρήσεων που ανέφεραν μειωμένη διαθεσιμότητα τραπεζικών δανείων, όσο και την αύξηση κατά 4 ποσοστιαίες μονάδες αυτών που ανέφεραν μειωμένη διαθεσιμότητα γραμμών πίστωσης, οδήγησαν αναπόφευκτα στη διεύρυνση σε 8% (από 6%) της διαφοράς ποσοστού των επιχειρήσεων που ανέφεραν αύξηση έναντι μείωσης του χρηματοδοτικού κενού των επιχειρήσεων για όλα τα είδη χρηματοδότησης.

Κοινώς, μεταξύ 2022-Η2 και 2023-Η1, περισσότερες επιχειρήσεις της Ευρωζώνης κατέγραψαν αύξηση του χρηματοδοτικού κενού τους, δηλαδή του μέρος των απαραίτητων κεφαλαίων που δεν κατάφεραν να δανειστούν.

Μειωμένη διαθεσιμότητα δανείων στις Ελληνικές επιχειρήσεις με μεγέθυνση χρηματοδοτικού κενού

Ιδιαίτερα στην Ελλάδα, την ίδια περίοδο δεν μεταβλήθηκε το ποσοστό των επιχειρήσεων που ανέφεραν αυξημένες ανάγκες τραπεζικής χρηματοδότησης (σταθερή διαφορά 11% μεταξύ αυτών με αυξημένες, έναντι μειωμένων, αναγκών), ενώ παράλληλα περιορίστηκε το ποσοστό αυτών που χρειάζονταν αύξηση γραμμών πίστωσης.

Όμως ταυτόχρονα, περισσότερες Ελληνικές επιχειρήσεις ανέφεραν μειωμένη διαθεσιμότητα τραπεζικών δανείων (πτώση σε 11% από 16% της διαφοράς του ποσοστού επιχειρήσεων που κατέγραψαν αύξηση έναντι μείωσης, προσβασιμότητας), η οποία παρά την αυξημένη διαθεσιμότητα γραμμών πίστωσης (διαφορά 17% από 15%), τελικά οδήγησε σε περισσότερες Ελληνικές επιχειρήσεις να αναφέρουν αύξηση του χρηματοδοτικού τους κενού από κάθε πηγή κεφαλαίων το 2023-Η1 (διαφορά 4% από 0%).

Πρακτικά, περισσότερες επιχειρήσεις στην Ελλάδα πλέον καταγράφουν αύξηση στο χρηματοδοτικό κενό τους.

Το χρηματοδοτικό κενό ως στοιχείο ανταγωνιστικότητας

Μεταξύ των χωρών της Ευρωζώνης, στη Γαλλία είναι ιδιαίτερα μεγάλη η διαφορά του ποσοστού επιχειρήσεων που κατέγραψαν διεύρυνση έναντι μείωσης του χρηματοδοτικού τους κενού (18% το 2023-Η1, από 12% το 2022-Η2), με την αντίστοιχη διαφορά να διπλασιάζεται σχεδόν στην Φινλανδία (11% από 6%) και στη Γερμανία (9% από 5%), αλλά αντιστρόφως να περιορίζεται αξιόλογα στη Σλοβακία (4% από 12%), στην Αυστρία (7% από 11%), στο Βέλγιο (9% από 12%) και στην Ολλανδία (1% από 4%).

Όπως γίνεται εύκολα κατανοητό, στις χώρες στις οποίες καταγράφεται μείωση του αριθμού των επιχειρήσεων με αυξημένο χρηματοδοτικό κενό, οι συνθήκες του επιχειρείν και της εταιρικής ανάπτυξης είναι ευνοϊκότερες και πιο ανταγωνιστικές σε σύγκριση με χώρες στις οποίες συμβαίνει το αντίθετο, όπως στην Ελλάδα. Ο σχεδιασμός των επιχειρήσεων για έρευνα και ανάπτυξη, διεύρυνση γκάμας προϊόντων και υπηρεσιών, εξαγωγές, διαφοροποίηση στην τιμολόγηση, εμπορικές πιστώσεις, συνεργασίες, επενδύσεις, εξαγορές, συγχωνεύσεις, προσλήψεις, μισθολογικά κίνητρα, αποθέματα, εφοδιαστική αλυσίδα, μεταφορικά μέσα, λογισμικό, υλισμικό και τόσα άλλα, χρειάζονται επαρκή χρηματοδότηση για να ευοδοθούν και να καταλήξουν σε αύξηση κερδοφορίας.

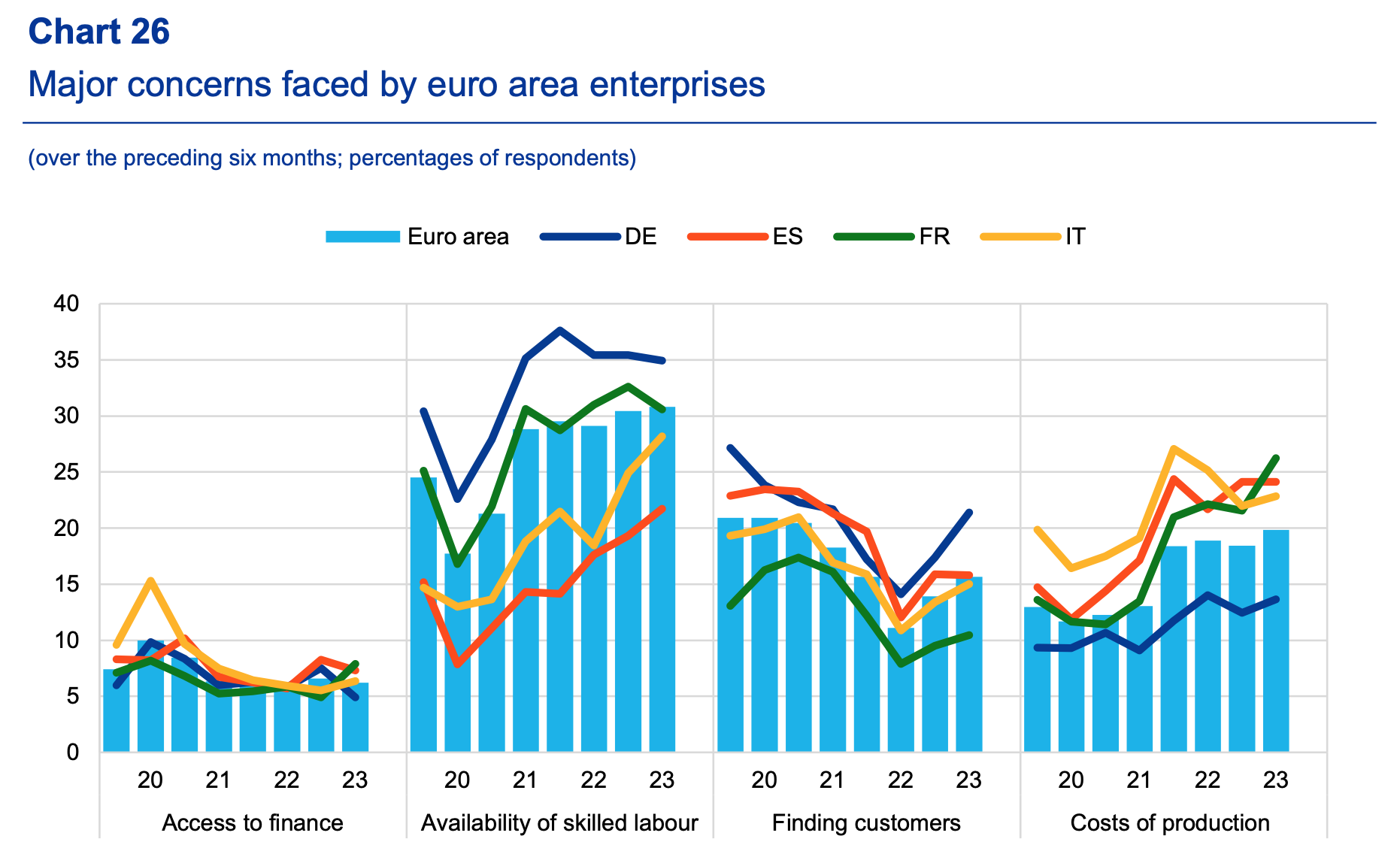

Για περίπου το 6% των – μεγάλων και ΜμΕ – επιχειρήσεων της έρευνας, η πρόσβαση σε εξωτερική χρηματοδότηση αναφέρθηκε πως αποτελεί μια σοβαρή ανησυχία, όπως και η διαθεσιμότητα κατηρτισμένου εργατικού δυναμικού (31%), η αναζήτηση νέων πελατών (16%) και το κόστος παραγωγής (20%).

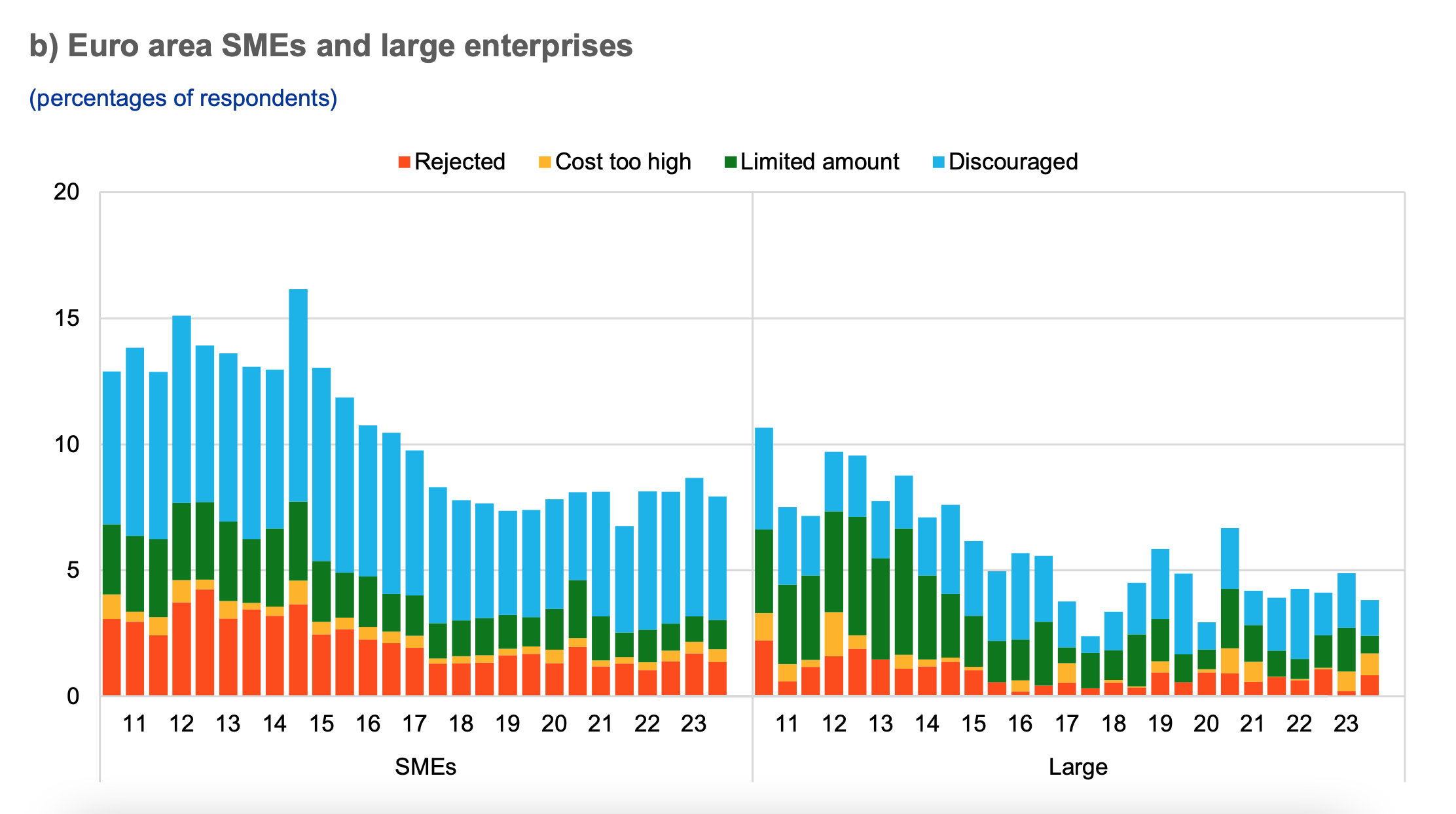

Οι τράπεζες απορρίπτουν πλέον περισσότερες αιτήσεις επιχειρηματικής χρηματοδότησης στην Ευρωζώνη

Ας πάμε σε ένα άλλο ενδιαφέρον εύρημα της έρευνας SAFE-29 της ECB, αυτό των εμποδίων στη χρηματοδότηση των επιχειρήσεων Ευρωζώνης. Το 27% των 11.523 επιχειρήσεων Ευρωζώνης που συμμετείχαν σε αυτήν, υπέβαλαν τουλάχιστον μία αίτηση χορήγησης δανείου σε τράπεζα στην περίοδο 2023-Η1, εκ των οποίων περίπου το 10% – ποσοστό αμετάβλητο από την περίοδο 2022-Η2 – ανέφερε πως συνάντησε κάποιο εμπόδιο στη χρηματοδότηση αυτή, που δεν έλαβε τελικά. Ως θεμελιώδη “εμπόδια χρηματοδότησης”, η ECB εκλαμβάνει τα ακόλουθα: α) Απόρριψη αιτήσεων τραπεζικής χρηματοδότησης, β) Έγκριση τραπεζικών δανείων σημαντικά μικρότερων σε σύγκριση με το αρχικά αιτηθέν ποσό και γ) Απόρριψη από την επιχείρηση της τελικής πρότασης τραπεζικού δανείοου (κατόπιν αιτήματος της πρώτης) λόγω του ιδιαίτερα υψηλού συνολικού κόστους της.

Αν και στην περίοδο 2023-Η1 λιγότερες επιχειρήσεις Ευρωζώνης ανέφεραν ως χρηματοδοτικό εμπόδιο την (απορριπτέα) προσφορά σημαντικά μειωμένης αξίας τραπεζικού δανείου, εν τούτοις αυξήθηκαν τόσο οι απορρίψεις αιτημάτων χρηματοδότησης από τις ίδιες τις τράπεζες, όσο και οι απορριφθείσες – από επιχειρήσεις – τραπεζικές προτάσεις χρηματοδότησης λόγω του υψηλού συνολικού κόστους τους, περιλαμβανομένου του επιτοκίου, διαχεριστικών εξόδων, προμηθειών, όρων σύμβασης δανείου κ.α..

Τα χρηματοδοτικά εμπόδια πάσης φύσεως είναι περισσότερα στις ΜμΕ, το 14% των οποίων ανέφερε αντίστοιχα προβλήματα στην έρευνα SAFE-29, ποσοστό που είναι το υψηλότερο από το 2016. Μόλις το 7% των μεγάλων επιχειρήσεων Ευρωζώνης ανέφεραν την ύπαρξη χρηματοδοτικών εμποδίων.

Περισσότερες οι επιχειρήσεις Ευρωζώνης με υποχώρηση κύκλου εργασιών και κερδών

Λιγότερες επιχειρήσεις Ευρωζώνης της έρευνας SAFE-29 της ECB ανέφεραν πως αυξήθηκε ο κύκλος εργασιών τους στην περίοδο 2023-Η1, συγκεκριμένα το 20% αυτών, έναντι 33% στην περίοδο 2022-Η2. Μάλιστα, στις μεγαλύτερες επιχειρήσεις το αντίστοιχο ποσοστό υποχώρησε δυναμικότερα (από 54% σε 32%) σε σύγκριση με τις ΜμΕ (από 21% σε 13%).

Το 14% των επιχειρήσεων που συμμετείχαν στην έρευνα ανέφεραν μείωση κερδών για την περίοδο 2023-Η1 – έναντι 10% στην προηγούμενη περίοδο 2022-Η2 – με την υποχώρηση της κερδοφορίας να παραμένει πιο διαδεδομένη στις ΜμΕ (18% από 16% των επιχειρήσεων) σε σύγκριση με τις μεγάλες επιχειρήσεις (7% έναντι 0%).

Η αύξηση στον αριθμό των επιχειρήσεων με πτώση κερδοφορίας στην περίοδο 2023-Η1 αντικατοπτρίζει μεταξύ άλλων μια σημαντική άνοδο στο κόστος μισθοδοσίας, στις πρώτες ύλες και στην ενέργεια. Συγκεκριμένα, η διαφορά του ποσοστού των επιχειρήσεων με αύξηση έναντι μείωσης στο κόστος μισθοδοσίας περιορίστηκε σε 75% (έναντι 77% στην περίοδο 2022-Η2), ενώ η αντίστοιχη διαφορά ποσοστού των επιχειρήσεων αναφορικά με το κόστος πρώτων υλών και ενέργειας μειώθηκε σε 76% (από 89%).

Κατά μέσο όρο, οι επιχειρήσεις που συμμετείχαν στην έρευνα αναμένουν αύξηση 6,1% στο μη εργασιακό κόστος τους μέχρι τον Οκτώβριο 2024 (+6,9% οι ΜμΕ και +4,6% οι μεγάλες επιχειρήσεις).

“Βαρίδι” στην κερδοφορία των επιχειρήσεων Ευρωζώνης σε κάθε περίπτωση αποτελεί οπωσδήποτε η αύξηση του συνολικού χρηματοδοτικού τους κόστους, με τα υψηλά παρεμβατικά επιτόκια της ECB να δείχνουν πως δεν έχουν ακόμα εξαντλήσει την επίδρασή τους στην πιστωτική επέκταση. Η διαφορά ποσοστού των επιχειρήσεων με αύξηση έναντι μείωσης χρηματοδοτικού κόστους αυξήθηκε στο επίπεδο-ρεκόρ του 47% για την περίοδο 2023-Η1 – από 44% για την περίοδο 2022-Η2 – με το φαινόμενο πιο έντονο (58%) στις μεγάλες επιχειρήσεις, έναντι των ΜμΕ (40%).

Εκτιμώμενη αύξηση τιμών 3,7% και αύξηση μισθών 4,3% στο επόμενο έτος

Οι επιχειρήσεις που συμμετείχαν στην έρευνα SAFE-29, εκτιμούν, ότι οι τιμές των προϊόντων και υπηρεσιών τους θα αυξηθούν κατά 3,7% σε μέσο επίπεδο μέχρι τον Οκτώβριο 2024 και αντίστοιχα το μισθολογικό τους κόστος θα αυξηθεί κατά 4,3%, αμφότερα μικρότερα ποσοστά σε σύγκριση με τα αντίστοιχα στην προηγούμενη έρευνα SAFE-28 της ECB.