γράφει ο Βασίλης Παπαθεοδώρου

*****

*****

- Έχοντας λύσει το ενεργειακό της θα κληθεί να καλύψει και τις τεράστιες ποσότητες σε χάλυβα που θα χρειαστούν για την ανοικοδόμηση της νοτιανατολικής Τουρκίας.

- Παρότι τα τουρκικά χαλυβουργεία θα δουλεύουν full capacity, η έλλειψη σε χάλυβα θα είναι μεγάλη.

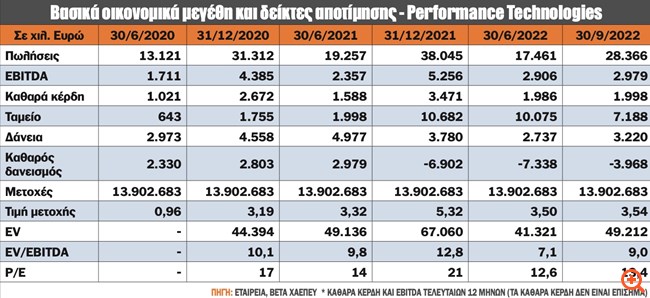

ΧΡΗΣΗ 2022 – ΕΛΧΑ

- TIMH ΜΕΤΟΧΗΣ: 1,7380 ευρώ…

- ΒΟΟΚ VALUE: 2,5700 ευρώ…

- ΑΠΟΤΙΜΗΣΗ: 652 εκατ. ευρώ…

- ΙΔΙΑ ΚΕΦΑΛΑΙΑ: 964,1 εκατ. ευρώ…

- ΚΑΘΑΡΟΣ ΔΑΝΕΙΣΜΟΣ: 957 εκατ. ευρώ…

- ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΜΟΧΛΕΥΣΗΣ: 1

- EV/EBITDA: 4,95

- P/E: 3,97

- P/BV: 0,68

- ΚΕΡΔΗ ΑΝΑ ΜΕΤΟΧΗ: 0,4245 ευρώ

- Με p/e 7 η αποτίμηση στο ταμπλό θα ήταν στα 2,9700 ευρώ…

ΤΗΛΕΔΙΑΣΚΕΨΗ –

Επιτόκιο Long Term στο 3,6%, Short Term στο 4,2%. To CAPEX θα επιβραδυνθεί κάτω από το όριο των 100 εκατ. ευρώ το 2023.

Η υποχώρηση των καυσίμων και του φυσικού αερίου βοηθά τα περιθώρια κέρδους.

Η ζήτηση σε αλουμίνιο παραμένει ικανοποιητική, αν και προβλέπεται σε χαμηλότερα επίπεδα σε σύγκριση με το 2022, που ήταν μια εξαιρετική χρονιά από πλευράς κερδοφορίας και δύσκολο να επαναληφθεί κατά την άποψή μας.

Το βασικό σενάριο είναι μια υψηλή μονοψήφια πτώση, σύμφωνα με τις εκτιμήσεις μας, όσον αφορά τα καθαρά κέρδη. Το καλύτερο σενάριο, το δικό μας και φιλοδοξία της διοίκησης, ίδιο επίπεδο κερδοφορίας.

Η χωρητικότητα αλουμινίου επί του παρόντος στα 450K μπορεί να φτάσει τα 520K με ένα επιπλέον μικρό CAPEX. FY:22 μέρισμα (μεικτό) 0,06 €/μετοχή, διπλάσιο από αυτό του οικονομικού έτους:21 (0,03 €/μετοχή)

- TIMH ΜΕΤΟΧΗΣ: 7,8000 ευρώ – ΙΣΤΟΡΙΚΑ ΥΨΗΛΑ 8,0000

- ΒΟΟΚ VALUE: 1,3900

- ΑΠΟΤΙΜΗΣΗ: 422,5 εκατ. ευρώ

- ΙΔΙΑ ΚΕΦΑΛΑΙΑ: 45,44 εκατ. ευρώ

- ΚΑΘΑΡΟΣ ΔΑΝΕΙΣΜΟΣ: ΑΡΝΗΤΙΚΟΣ

- ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΜΟΧΛΕΥΣΗΣ: ΑΡΝΗΤΙΚΟΣ

- EV/EBITDA: 16,2

- P/E: 23

- P/BV: 7,24

- ΚΕΡΔΗ ΑΝΑ ΜΕΤΟΧΗ: 0,338 ευρώ

- TIMH ΜΕΤΟΧΗΣ: 3,7700 ευρώ – ΙΣΤΟΡΙΚΑ ΥΨΗΛΑ: 5,6000

- ΒΟΟΚ VALUE: 1,4300

- ΑΠΟΤΙΜΗΣΗ: 52,4 εκατ. ευρώ (Ε.ΝΕΤ 422 εκατ.)

- ΙΔΙΑ ΚΕΦΑΛΑΙΑ: 19,7 εκατ. ευρώ (Ε.ΝΕΤ 45,4)

- ΚΑΘΑΡΟΣ ΔΑΝΕΙΣΜΟΣ: ΑΡΝΗΤΙΚΟΣ 2,5 εκατ.

- ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΜΟΧΛΕΥΣΗΣ: ΑΡΝΗΤΙΚΟΣ

- EV/EBITDA: 9,2 (Ε.ΝΕΤ 16,2)

- P/E: 13,8 (Ε.ΝΕΤ 23)

- P/BV: 2,65 (Ε.ΝΕΤ 7)

- ΚΕΡΔΗ ΑΝΑ ΜΕΤΟΧΗ: 0,27 ευρώ

*****

ΑΥΤΑ ΔΙΑΒΑΖΕΙ κανείς και μάλιστα σε έγκυρα sites…

OYTE τα βασικά δεν έχουν μάθει!!

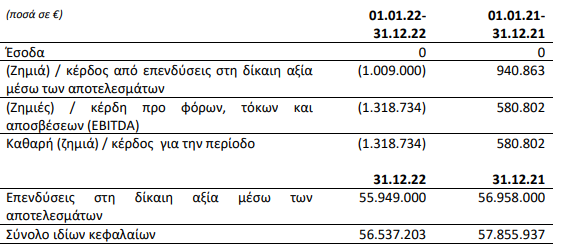

- Cairo Mezz: Υπερδιπλασιασμός των EBITDA το 2022 – Υπερδιπλασιασμό κατέγραψαν τα EBITDA της Cairo Mezz το 2022, όπως ανακοίνωσε η εταιρεία. Συγκεκριμένα τα EBITDA για το σύνολο της περυσινής χρονιάς διαμορφώθηκαν στο 1,31 εκατ. ευρώ από 580.000 ευρώ το 2021. Όπως επισημαίνει η εταιρεία στην ανακοίνωσή της η μοναδική πηγή εσόδων της είναι οι απαιτήσεις από μη εξυπηρετούμενα δάνεια που έχουν περιληφθεί στο χαρτοφυλάκιο Cairo.

Αναλυτικότερα κλπ κλπ :… Τα βασικά μεγέθη της Εταιρείας για την χρήση 2022 παρουσιάζονται στον παρακάτω πίνακα:

****

ΔΕΝ ΞΕΧΝΑΜΕ

***

DIMAND: Παρομοίως… Αλλά εδώ έχουμε και χαμένους… Οσοι τοποθετήθηκαν από μόνοι τους ας πρόσεχαν. Το πρόβλημα ή μάλλον το μεγάλο ερώτημα είναι:-

- α) Γιατί επέτρεψαν την εισαγωγή της με premium 120%(!!!);;

- β) Κοιμούνται ήσυχα τα βράδια όσοι έγραψαν ανύποπτους πελάτες τους στην ΑΜΚ για την είσοδο της στο ελληνικό χρηματιστήριο; (ώρες ώρες γράφουμε κάτι… μπαρούφες, εεεεε;)

***

PREMIA: Mε πρωτόγνωρο, πρωτοφανές σπρώξιμο από όλες τις πάντες, αλλά δεν μπορεί να πάρει τα πόδια της στο ταμπλό. Διαπραγματεύεται πάντως με αρκετό discount. Yπάρχουν όμως ατελείωτοι πωλητές.

- Στις δικές μας μετοχές, τους αλλάζουν τον αδόξαστο. Παράλληλα (εξ)υμνούν το αμερικανικό χρηματιστήριο για τα συνεχή ιστορικά υψηλά που επιτυγχάνει σχεδόν σε καθημερινή βάση(!).

Επιδερμικά σχολιάκια και ειρωνιούλες για την δική μας (και δική τους φυσικά) αγορά. Την στιγμή που το ελληνικό χρηματιστήριο και σκεπτόμενο είναι και λογικά συμπεριφερόμενο, ενώ το αμερικανικό είναι κυριολεκτικά το Κλουβί με τις Τρελές.

Αδιανόητα, απίστευτα, κωμικοτραγικά αυτά που συμβαίνουν στην Wall Street (όπου το 70% των μετοχών της διαπραγματεύεται με εξωγήινους χρηματοοικονομικούς δείκτες και ένα 20% με αδιανόητα υψηλούς), ενώ ποσά άνω του 1,2 τρις δολαρίων έχουν επενδυθεί μόνον εφέτος σε εταιρείες που προσμετρώνται με βάση τον κύκλο εργασιών τους το 2025(!), που δεν ξέρουν τι χρωστούν και δεν μπορούν να σου πουν αν και πότε θα βγάλουν κέρδη.

- Το ελληνικό χρηματιστήριο εκεί που υστερεί είναι στον ανθρώπινο παράγοντα. Κάνουν κουμάντο αυτοί που διέλυσαν τα πάντα όλα σε έναν κλάδο και που δεν επιτρέπουν σε καμία ανεξάρτητη φωνή υψηλού κύρους να εντρυφήσει ανάμεσα τους. Το θέλουν υποχείριο τους, να κάνουν τις δουλίτσες τους, να βολεύουν τους δικούς τους και να γενικά να περνάνε ζωή χαρισαμένη εις βάρος όλων των υπολοίπων.

Και οι κονδυλοφόροι αντί να ασχολούνται με αυτά, στηλιτεύουν την ελληνική αγορά πότε γιατί οι μετοχές της είναι πανάκριβες (sic), πότε γιατί δεν μπορεί να ξεπεράσει τις 900 μονάδες (χαμπάρι δεν είχαν πάρει ή έκαναν πως δεν έπαιρναν για το ποιοί έφταιγαν αποκλειστικά γι αυτό…), πότε για το ένα και πότε για το άλλο.

*****

ΙΑΤΡΙΚΟ ΑΘΗΝΩΝ – Οικονομικά Στοιχεία – 2022

***

Από το καλοκαίρι του 2022 υλοποιείται με ταχύτατους ρυθμούς στο Ιατρικό Διαβαλκανικό Θεσσαλονίκης η δημιουργία ενός πρότυπου ογκολογικού κέντρου, το οποίο θα στεγαστεί σε νέο κτίριο, το οποίο κατασκευάζεται δίπλα στην υπάρχουσα κλινική.

Η συνολική επένδυση αναμένεται να ανέλθει στο ποσό των 25 εκατομμυρίων ευρώ και περιλαμβάνει την ανέγερση 4ορόφου κτιρίου, τη δημιουργία σύγχρονων ψηφιακών και υβριδικών χειρουργικών αιθουσών, την προμήθεια ψηφιακού συγκροτήματος PET/CTscanner, τρίτου γραμμικού επιταχυντή τελευταίας τεχνολογίας και όλου του συνοδού εξοπλισμού, νέες κλίνες νοσηλείας, γραφεία ιατρών, εκπαιδευτικό κέντρο καθώς και υπαίθριο parkingμε 700 θέσεις στάθμευσης. H ολοκλήρωση του συνολικού έργου αναμένεται τον Σεπτέμβριο του 2023.

•Την 30/12/2022 τέθηκε για δημόσια διαβούλευση στη διάθεση των ενδιαφερομένων από το Υπουργείο Ενέργειας και Περιβάλλοντος, το Ειδικό Πολεοδομικό σχέδιο (ΕΠΣ) και η αντίστοιχη Στρατηγική Μελέτη Περιβαλλοντολογικών Επιπτώσεων (ΣΜΠΕ) του σχεδίου του Ομίλου μας, για τη δημιουργία Ιατρικού Πάρκου Αθηνών το οποίο θα αναπτυχθεί σε έκταση 83 στρεμμάτων στη περιοχή της Παιανίας.

- Στην αρχική μελέτη προβλέπεται η κατασκευή συγκροτήματος κλινικών, μονάδα θεραπείας και αποκατάστασης, αμφιθέατρο, ενεργειακό κέντρο εξοικονόμησης ενέργειας, καταστήματα και θέσεις parking. Θα είναι μία επένδυση υπερτοπικής κλίμακας, εθνικού επιπέδου και στρατηγικής σημασίας στον τομέα των υπηρεσιών υγείας.

- ΤΙΜΗ: 1,5700 ευρώ

- ΑΠΟΤΙΜΑΤΑΙ σε 135,2 εκατ. ευρώ

- P/E: 19,5

- ΚΑΘΑΡΗ ΘΕΣΗ: 103,2 εκατ.

- P/BV: 1,31

- ΒΟΟΚ VALUE: 1,2000 ευρώ

- ΠΡΑΓΜΑΤΙΚΗ ΑΞΙΑ: ΑΠΡΟΣΔΙΟΡΙΣΤΗ… πολύ παραπάνω…αλλά…

- EV/EBITDA: 8,2

- NETDEBT/EBITDA: 3,85

- ΙΣΤΟΡΙΚΑ ΣΤΟΙΧΕΙΑ ΜΕΤΟΧΗΣ

| Διάστημα | ΜΙΝ | ΜΑΧ | Μετ. % | Συνολικός Όγκος | Πράξεις | Τζίρος |

|---|---|---|---|---|---|---|

| 7 ημερών | 1,490 | 1,580 | 1,29 | 9.076 | 91 | 13.797 |

| 30 ημερών | 1,470 | 1,600 | 2,28 | 82.598 | 431 | 126.280 |

| 3 μηνών | 1,470 | 1,800 | -6,55 | 560.869 | 2.214 | 916.773 |

| 6 μηνών | 1,295 | 1,800 | 14,60 | 980.400 | 4.091 | 1.563.385 |

| 12 μηνών | 1,265 | 1,800 | -0,41 | 1.570.571 | 6.928 | 2.415.880 |

*******

Τα παραπάνω εκφράζουν προσωπικές απόψεις, και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.