Γράφουν ΒΚΠ και ΟΑΚ

- Ο όμιλος το 2022 προχώρησε σε τρεις σημαντικές εξαγορές!

- Στην εξαγορά της Anemos με την οποία ενίσχυσε την παρουσία του στις ΑΠΕ

- Στην εξαγορά της VERD (αγορά βιοκαυσίμων)

- Στην εξαγορά της Thalis (επεξεργασία αποβλήτων)

- Συνολικά οι επενδύσεις το 2022 ξεπέρασαν το 1 δισ. ευρώ.

Το περιβάλλον διύλισης παραμένει ισχυρό και θετικό και τα περιθώρια διύλισης παραμένουν τους πρώτους μήνες του 2023 σε πολύ υψηλά επίπεδα, ο πληθωρισμός και το ενεργειακό κόστος υποχωρούν…

To FCC λοιπόν από 15,8 τον Ιανουάριο πήγε 11,4 τον Φεβρουάριο και 9,4 τον Μάρτιο του 2023. Καθαρά πτωτική τροχιά. Δεν σας είπαν όμως οι αναλυταράδες ότι το 2022, την χρονιά δηλαδή που τα δύο διυλιστήρια μας βγάλανε κέρδη στην στρατόσφαιρα τα αντίστοιχα νούμερα ήταν 2,2 τον Ιανουάριο 2,1 τον Φεβρουάριο και 6,1 τον Μάρτιο.

Και τι άλλαξε τον Μάρτιο του 2022 και ξαφνικά από 2,1 πήγαμε στα 6; Ακριβώς, το βρήκατε. Ο πόλεμος στην Ρωσία και το εμπάργκο προϊόντων στην Ευρώπη από την Ρωσία. Φτάσαμε κάπου τον Μάιο του 2023 και στα 25. Το θέμα λοιπόν για την χρήση που βρισκόμαστε είναι αν τα περιθώρια σταθεροποιηθούν πάνω από το 6 και όχι αν πάνε στο 25.

Γιατί αν τα περιθώρια μένανε στο 25 η ΜΟΗ έπρεπε να αποτιμάται στα 20 Δισ.ευρώ αντί για 2,5. Η αγορά ποτέ δεν πίστεψε ότι τα περιθώρια θα μείνουν στα 10+ και ποτέ δεν το αποτίμησε στο χρηματιστήριο μας.

Γι αυτό και είναι γελοίο να μιλάμε για πτώση περιθωρίων και να την ταυτίζουμε με την πτώση της μετοχής στο ΧΑΑ.

Όπως φυσικά γελοία ήταν η πτώση της ΜΟΗ όταν ήταν στα 12-15 Ευρώ και σας έγραφαν ότι η εταιρία θα κάνει αύξηση μετοχικού κεφαλαίου για την εξαγορά της Άνεμος. Και τελικά και ο Άνεμός εξαγοράστηκε με CASH και ταμείο έμειναν από το 2022. Φυσικά, εσάς σας μάδησαν τα χαρτάκια τα οποία από το 12 φτάσανε στα 25.

- Ως προς τις επιδόσεις των επιμέρους τομέων

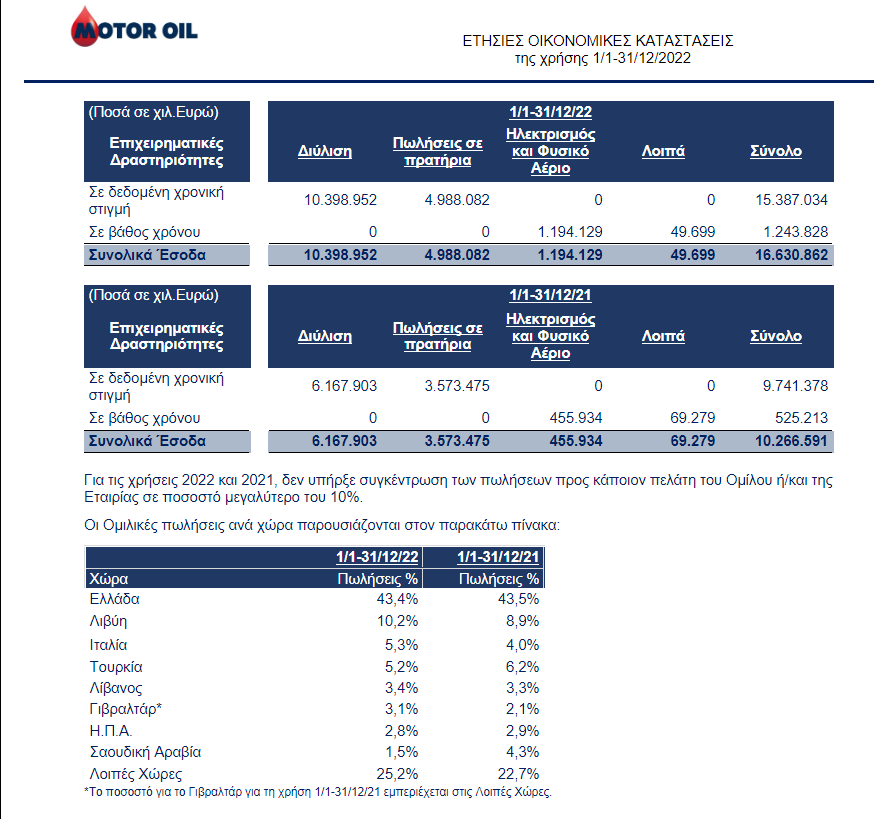

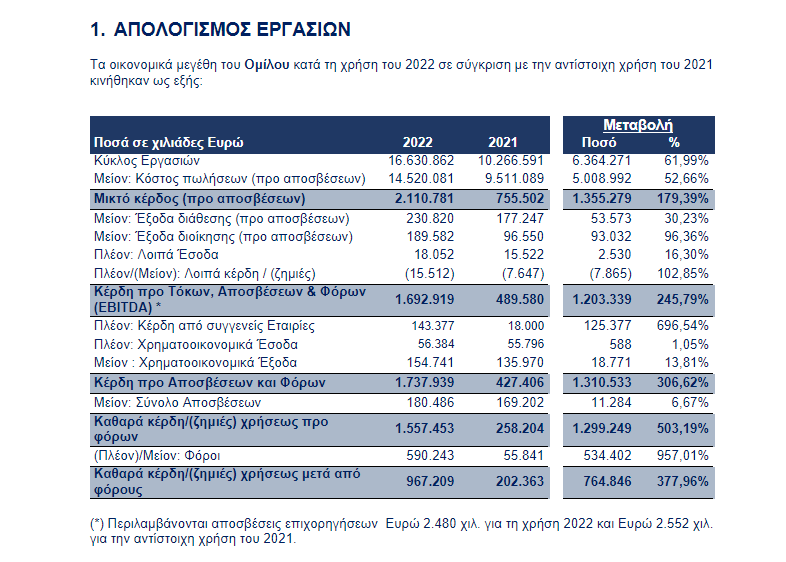

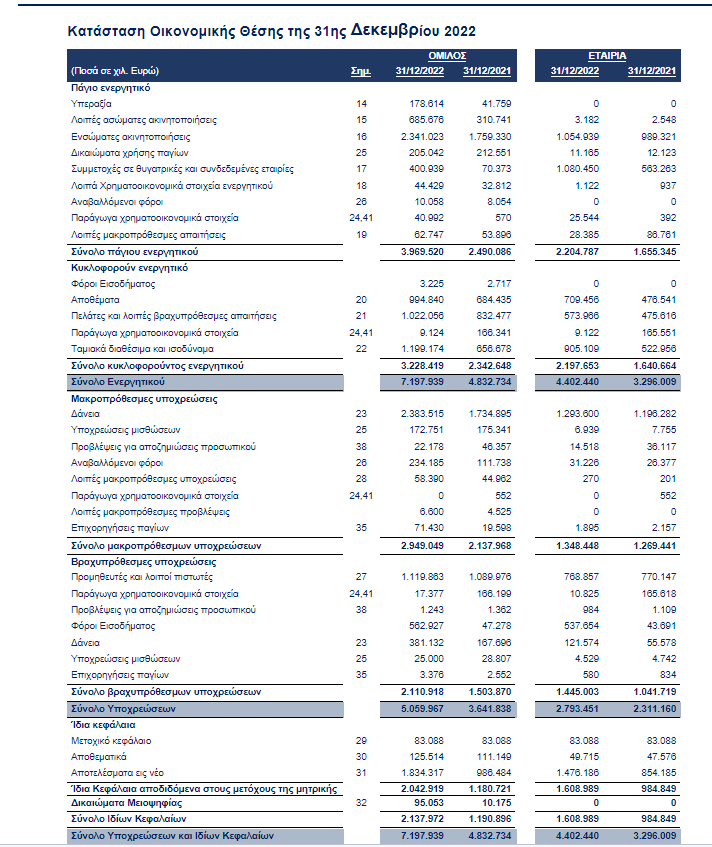

- Η διύλιση είχε κύκλο εργασιών 12,364 δισ. ευρώ (από 7,226 δισ. ευρώ το 2021) και EBITDA 1,427 δισ. ευρώ (από 352 εκατ. ευρώ),

- Ο κλάδος της εμπορίας είχε κύκλο εργασιών 5,118 δισ. ευρώ (από 3,590 δισ. ευρώ το 2021) και EBITDA 128 εκατ. ευρώ (από 123 εκατ. ευρώ το 2021)

- Ο κλάδος ηλεκτρισμού και φυσικού αερίου είχε κύκλο εργασιών 1,240 δισ. ευρώ (από 499 εκατ. ευρώ) και EBITDA 136 εκατ. ευρώ (από 15 εκατ. ευρώ το 2021).

- AΠOTIMATAI σε 2,5 δισ. ευρώ

- ΤΙΜΗ: 22,7000 ευρώ

- ΒΟΟΚ VALUE: 18,32 ευρώ (όχι αντιπροσωπευτική πάντως, καθόλου μάλιστα)

- ΜΕΡΙΣΜΑΤΙΚΗ ΑΠΟΔΟΣΗ (υπόλοιπον 1,2000): 4,90% καθαρά.

- EV/EBITDA: 2,5

- P/E: 2,7

- ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΜΟΧΛΕΥΣΗΣ: 0,83

- Στις 31/12/2022 τα ίδια κεφάλαια διαμορφώθηκαν στα 2,03 δισ.(από… 1,18)

- Ο καθαρός δανεισμός στα 1,7 δισ. ευρώ.

H πορεία της μετοχής από την εισαγωγή της στο ελληνικό χρηματιστήριο

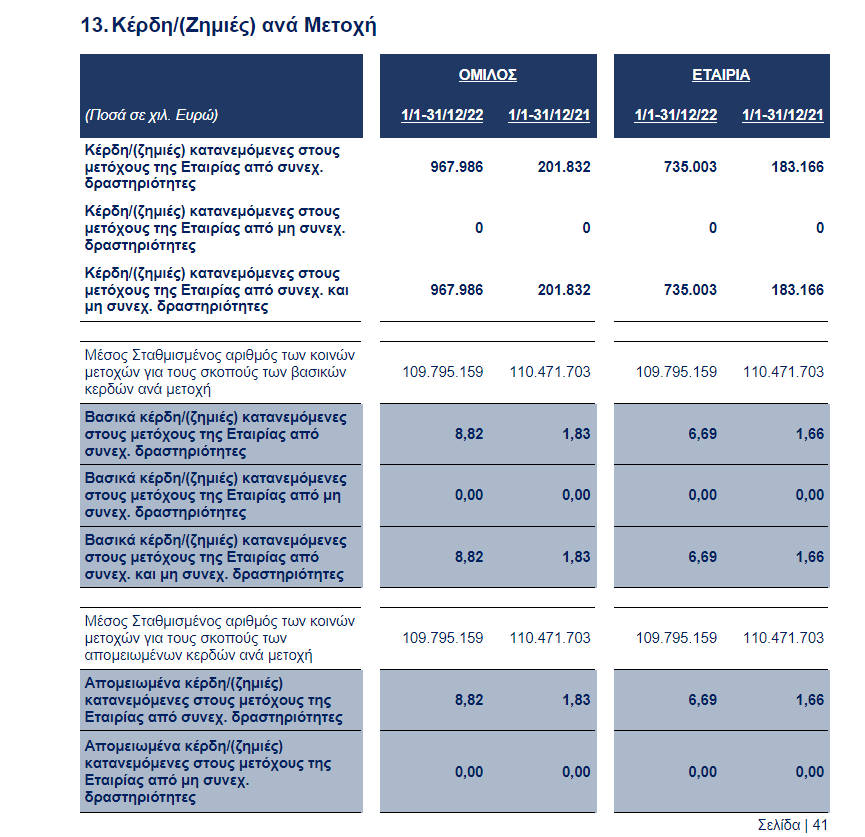

Τα κέρδη μετά από φόρους του Ομίλου διαμορφώθηκαν τη χρήση 2022 σε Ευρώ 967.209 χιλ. έναντι κερδών Ευρώ 202.363 χιλ. τη χρήση 2021.

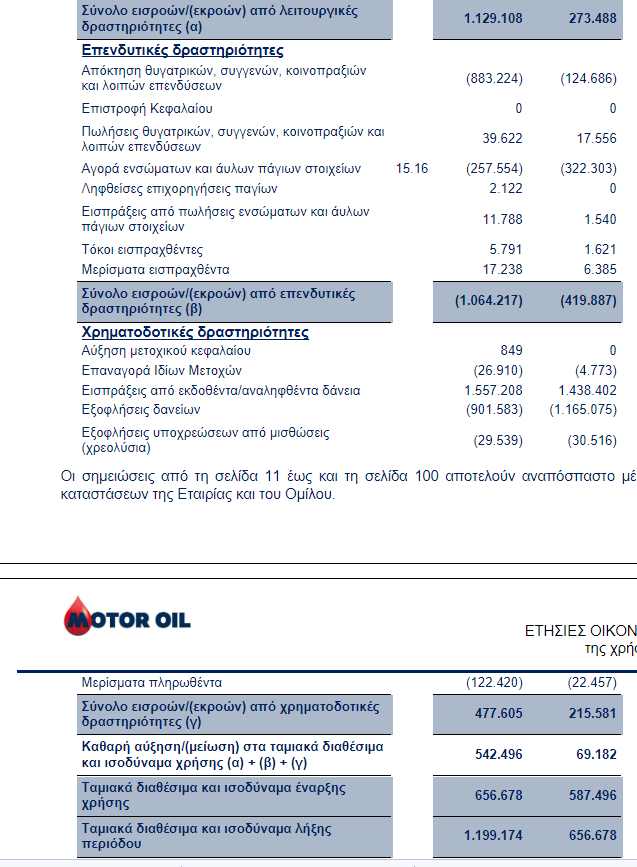

Προτείνεται η διανομή συνολικού μερίσματος για τη χρήση 2022 ποσού 177,2 εκατ. ευρώ ή 1,6000 ευρώ ανά μετοχή.

Σημειώνεται ότι έχει ήδη καταβληθεί και αναγνωρισθεί ως προμέρισμα χρήσης 2022 ποσό Ευρώ 44.313.192 (ή Ευρώ 0,40 ανά μετοχή) από το Νοέμβριο του 2022, ενώ το υπόλοιπο ποσό Ευρώ 1,2 ανά μετοχή θα αναγνωρισθεί στη χρήση 2023.

****