Του Πέτρου Κρυσταλάκου–

Τις στρεβλώσεις της εγχώριας αγοράς υγρών καυσίμων κίνησης και τον ελλιπή ανταγωνισμό στις εταιρείες εμπορίας και στα πρατήρια, αντικατοπτρίζουν τα αυξομειούμενα μεικτά περιθώρια κέρδους τους, με την πορεία της λιανικής τιμής των καυσίμων κίνησης να μην ακολουθεί ούτε το ετεροχρονισμένο κόστος αγοράς της πρώτης ύλης – το αργό πετρέλαιο – ούτε τις τιμές διύλισης από τα Ελληνικά διυλιστήρια.

- Το αποτέλεσμα είναι, οι τιμές των υγρών καυσίμων στην Ελλάδα να αυξάνονται γρήγορα – σχεδόν ταυτόχρονα – όταν οι τιμές του αργού πετρελαίου τραβάνε την ανηφόρα, αλλά να παρουσιάζουν χαρακτηριστική δυσκολία να υποχωρήσουν όταν συμβαίνει το αντίθετο. Δικαιολογείται αυτή η εικόνα από τη θεμελιώδη δομή της αγοράς ή απλά αντικατοπτρίζει τη μερική αναποτελεσματικότητα της λειτουργίας της και την ικανότητά της να αποκομίζει ενίοτε υπερβάλλοντα κέρδη;

Το Economico αναζήτησε απαντήσεις μέσω της συγκέντρωσης και επεξεργασίας στοιχείων και τιμών των τελευταίων μηνών στις αγορές εκ των οποίων περνάει ένα βαρέλι πετρελαίου, από την εξόρυξή του μέχρι να καταλήξει στην αντλία καυσίμου του πρατηρίου στην Ελλάδα.

Φόροι, τέλη και επιβαρύνσεις: 57,18% της τιμής της βενζίνης, 44,89% της τιμής πετρελαίου κίνησης

Η βενζίνη και το πετρέλαιο επιβαρύνονται με υψηλότατους φόρους, τέλη και άλλες επιβαρύνσεις, εκ των οποίων οι αναλογικοί – όχι οι σταθεροί ανά όγκο – είναι οι εξής: α) Εισφορά “Ειδικού Λογαριασμού Πετρελαιοειδών”: 1,2% επί της τιμής διυλιστηρίου, β) Ειδικό τέλος Δικαιωμάτων Εκτέλεσης Τελωνειακών Εργασιών (ΔΕΤΕ): 0,5% της αξίας του αθροίσματος της τιμής εκ διυλιστηρίου και του ΕΦΚ, γ) ΦΠΑ 24% στην τελική καθαρή τιμή διάθεσης.

Είναι χαρακτηριστικό, ότι το σύνολο των φόρων, τελών και λοιπών επιβαρύνσεων αντιστοιχούσαν στο 57,18% της μεσοσταθμισμένης λιανικής τιμής αμόλυβδης βενζίνης 95 οκτανίων (Β95) και στο 44,89% της αντίστοιχης τιμής του πετρελαίου κίνησης (ΠΚ) στις 3/11, σύμφωνα με στοιχεία του υπουργείου Ανάπτυξης. Όπως είναι λογικό, τα ποσοστά αυτά διαφέρουν ανάλογα με την τιμή διυλιστηρίου και το μέσο μεικτό περιθώριο των εταιρειών εμπορίας καυσίμων και πρατηρίων υγρών καυσίμων. Η φιλοσοφία που διέπει την ιδιαίτερα υψηλή φορολόγηση των καυσίμων σχετίζεται μεταξύ άλλων με τη μεγάλη έκταση της φοροδιαφυγής στην Ελλάδα, φορολογική επιλογή διαδοχικών κυβερνήσεων που όμως επιβαρύνει δυσανάλογα τα μικρότερα εισοδήματα, κατά συνέπεια αποτελεί ένα μέτρο κοινωνικά άδικο.

Μεγάλες διακυμάνσεις στο μεικτό περιθώριο κέρδους εταιρειών εμπορίας-πρατηρίων

Η τιμολογιακή επίδραση των προαναφερθέντων φόρων και επιβαρύνσεων στα υγρά καύσιμα σε καμμία περίπτωση δεν μπορούν να δικαιολογήσουν τη μεγάλη διακύμανση τουλάσχιστον 25 λεπτών του Ευρώ που καταγράφεται μέχρις στιγμής εφέτος μεταξύ της ελάχιστης και της μέγιστης διαφοράς της μεσοσταθμικής λιανικής τιμής του πετρελαίου κίνησης (ΠΚ) από την τιμή του διυλιστηρίου (0,09 – 0,34 Ευρώ). Στην αμόλυβδη βενζίνη 95 οκτανίων (Β95) η αντίστοιχη διακύμανση εφέτος μέχρις στιγμής διαμορφώνεται σε 5 λεπτά – 0,48 έως 0,53 Ευρώ – ενώ στην αμόλυβδη βενζίνη 100 οκτανίων (Β100) η απόκλιση είναι μεγαλύτερη, στα 7 λεπτά (0,58 – 0,65 Ευρώ).

Αφαιρώντας τους φόρους, τέλη, επιβαρύνσεις και την τιμή διυλιστηρίου από τη μεσοσταθμική λιανική τιμή Β95, είναι δυνατός ο έμμεσος προσδιορισμός – με αρκετή ακρίβεια – του μεικτού περιθωρίου κέρδους (κύκλος εργασιών μείον κόστος πωλήσεων) των εταιρειών εμπορίας και των πρατηρίων υγρών καυσίμων.

Σύμφωνα με στοιχεία του υπουργείου Ανάπτυξης, στη Β95 το μεικτό περιθώριο εφέτος έχει διακυμανθεί μεταξύ 5,37% (27/1) και 7,30% (28/4), ενώ παρέμενε υψηλό σε 6,81% στις 3/11. Στο πετρέλαιο κίνησης (ΠΚ), το μεικτό περιθώριο εταιρειών εμπορίας-πρατηρίων εφέτος διακυμάνθηκε μεταξύ 7,18% (27/1) και 10,94% (28/4), ενώ παραμένει ιδιαίτερα υψηλό στις 3/11 (9,85%), έχοντας μάλιστα αυξηθεί από το τέλος Ιουλίου (7,95%) όταν την ίδια περίοδο η τιμή του αργού πετρελαίου Brent – σημείο-αναφοράς στην αγορά του – υποχώρησε κατά 3,78%. Κατά τη διάρκειά της αυτής περιόδου, αυξήθηκε “ανεξήγητα” το μεικτό περιθώριο και στη Β95 (από 5,45% σε 6,81%).

Διυλιστική δυναμικότητα παραγωγής 57.082.798 λίτρων υγρών καυσίμων ημερησίως από ΕΛΠΕ-Motor Oil

Προτού αποδοθεί ως εύκολη ερμηνεία η ανωτέρω τιμολογιακή στρέβλωση – που τελικά επιβαρύνει τις τσέπες μας – σε τυχόν ανισορροπία προσφοράς και ζήτησης στην εγχώρια αγορά καυσίμων, σε αυτό το σημείο είναι χρήσιμη η παράθεση ορισμένων στοιχείων εγχώριας παραγωγής και κατανάλωσης, με την εγχώρια παραγωγή να υπερκαλύπτει άνετα τη ζήτηση για υγρά καύσιμα κίνησης και μάλιστα με δυναμικότητα πολλαπλάσια αυτής, ενώ δεν θα πρέπει να ξεχνάμε και τις εισαγωγές τελικών προϊόντων καυσίμων.

Οι δύο υπερσύγχρονες εταιρείες διυλιστηρίων στην Ελλάδα, συγκεκριμένα τα Ελληνικά Πετρέλαια (ΕΛΠΕ) και η Motor Oil, διαθέτουν η μεν πρώτη 6,65 εκατ. κ.μ. χωρητικότητα δεξαμενών αποθήκευσης και η δεύτερη αντίστοιχη χωρητικότητα 2,8 εκατ. κ.μ. (1 κ.μ. = 1.000 λίτρα). Οι δύο αυτές εταιρείες έχουν καταφερει να αυξήσουν συνολικά την ημερήσια διυλιστική τους δυναμικότητα σε 544 χιλ. βαρέλια αργού πετρελαίου (ΕΛΠΕ: 344 χιλ. βαρέλια, Motor Oil: 200 χιλ. βαρέλια). Καθώς 1 βαρέλι πετρελαίου περιέχει 42 γαλόνια αργού πετρελαίου ή 158,987 λίτρα, η συνολική δυναμικότητα διύλισης στην Ελλάδα μεταφράζεται σε μέγιστη διύλιση έως 86.489.088,4 λίτρων αργού πετρελαίου την ημέρα.

Όμως, η κλασματική απόσταξη δεν παράγει υγρά καύσιμα κίνησης ιδίου όγκου, καθώς υποχρεωτικά παράγονται και άλλα παράγωγα προϊόντα. Για παράδειγμα, ένα βαρέλι αργού πετρελαίου διυλίζεται σε περίπου 73 λίτρα τελικού προϊόντος βενζίνης (και επιπλέον άλλα πετρελαϊκά προϊόντα). Κατά τη διύλιση, περίπου το 43% του διυλιζόμενου αργού πετρελαίου μεταποιείται σε βενζίνη και το 23% αυτού σε πετρέλαιο κίνησης/θέρμανσης – δηλαδή το 66% διυλίζεται σε υγρό καύσιμο κίνησης – ποσοστά που δεν μπορούν να μεταβληθούν σημαντικά κατά το δοκούν, καθώς σχετίζονται με την υφιστάμενη χημική τεχνολογία διύλισης. Κατά συνέπεια, μπορούμε ακριβέστερα να πούμε, ότι στην Ελλάδα η υφιστάμενη διυλιστική δυναμικότητα αντιστοιχεί σε περίπου 57.082.798 λίτρα υγρών καυσίμων κίνησης ημερησίως.

Στο σημείο αυτό, αξίζει να επισημανθεί, ότι η ταχύτητα διύλισης αργού πετρελαίου σε υγρά καύσιμα εξαρτάται από την ποιότητα του πετρελαίου, τις τεχνολογικές προδιαγραφές του διυλιστηρίου, την περιβαλλοντική νομοθεσία, την αποθηκευτική και μεταφορική δυναμικότητα. Ιδιαίτερα σημαντικά για την ταχύτητα και το κόστος διύλισης είναι δύο βασικά ποιοτικά χαρακτηριστικά που έχει κάθε τύπος αργού πετρελαίου: α) Η πυκνότητά του – light/heavy (όσο πιο “βαρύ”, τόσο περισσότερη επεξεργασία χρειάζεται) και β) Η περιεκτικότητά του σε Θείο – sweet/sour (όσο περισσότερο, τόσο δυσκολότερη η διύλιση). Το αργό πετρέλαιο δεν έχει καμμία απολύτως αυθύπαρκτη εμπορική – μόνον ανταλλακτική ή ακόμα και… αποθετική – αξία, μέχρι τη μεταποίησή του σε καύσιμα και πετρελαϊκά παράγωγα της κλασματικής απόσταξης.

Εγχώρια κατανάλωση υγρών καυσίμων μόλις στο 31,21% της εγχώριας δυναμικότητας διύλισης αυτών

Σύμφωνα με την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), το 2021 η συνολική κατανάλωση πετρελαιοειδών στην Ελλάδα διαμορφώθηκε σε 6.687.434 μετρικούς τόνους, δηλαδή σε 9.288.102.777,778 λίτρα σε ένα χρόνο, που αντιστοιχεί σε μέση ημερήσια κατανάλωση 25,446,857 λίτρων κάθε είδους πετρελαιοειδών.

Εξ αυτών, τα υγρά καύσιμα κατέγραψαν τις ακόλουθες καταναλώσεις: Β95 1.648.805 τόνοι ή 2.290.006.944,444 λίτρα, Β98/100 376.812 τόνοι ή 523.350.000 λίτρα και ΠΚ 2.657.533 τόνοι ή 3.691.018.055,556 λίτρα. Δηλαδή, το άθροισμα των καταναλωθέντων υγρών καυσίμων το 2021 διαμορφώθηκε σε 6.504.375.000 λίτρα – οριακά χαμηλότερα από την αποθηκευτική χωρητικότητα των ΕΛΠΕ (6,65 δισ. λίτρα) – ή, με αναγωγή, σε μέση ημερήσια κατανάλωση 17.820.205 λίτρων βενζινών (95, 98 και 100 οκτανίων) και πετρελαίου κίνησης, έναντι ημερήσιας δυναμικότητας παραγωγής 57.082.798 λίτρων υγρών καυσίμων από τα δύο διυλιστήρια της χώρας (κατανάλωση στο 31,21% της εγχώριας δυναμικότητας).

Ρεκόρ 20ετίας στο έλλειμμα ισοζυγίου καυσίμων (καθαρές εισαγωγές)

Όμως, τα δύο Ελληνικά διυλιστήρια δεν περιορίζονται γεωγραφικά σε πωλήσεις μόνον εντός Ελλάδος, όπως είναι λογικό, πραγματοποιώντας και εξαγωγές. Σύμφωνα με στοιχεία της Τραπέζης Ελλάδος (ΤτΕ) για το εμπορικό ισοζύγιο και συγκεκριμένα για το ισοζύγιο καυσίμων, αυτό παραμένει αρνητικό (καθαρές εισαγωγές καυσίμων) για τουλάχιστον 20 χρόνια, για να διαμορφωθεί στο τέλος 2022 σε έλλειμμα 13.251,5 εκατ. Ευρώ, μάλιστα το υψηλότερο από το 2002. Πρακτικά, η Ελλάδα εισάγει περισσότερα καύσιμα απ’ όσα εξάγει, δηλαδή πέραν των εγχωρίων διυλιστηρίων, διατίθενται στην αγορά έτοιμα εισαγόμενα τελικά προϊόντα καυσίμων διυλισμένα στο εξωτερικό (εξαγωγές: 17.601,7 εκατ. Ευρώ, εισαγωγές: 30.853,2 εκατ. Ευρώ).

Το συμπέρασμα από τα ανωτέρω στοιχεία είναι, ότι τα επίμονα υψηλά μεικτά περιθώρια των εταιρειών εμπορίας και των πρατηρίων υγρών καυσίμων στην Ελλάδα σε καμμία περίπτωση δεν οφείλονται σε ανεπαρκή κάλυψη της ζήτησης από την υφιστάμενη προσφορά, καθώς η τρέχουσα ζήτηση υπερκαλύπτεται αφήνοντας αχρησιμοποίητη το 68,78% της εγχώριας διυλιστικής δυναμικότητας (idle capacity) υγρών καυσίμων, ενώ στην πραγματικότητα μέρος της εγχώριας κατανάλωσης καλύπτεται εν μέρει από (καθαρές) εισαγωγές, που αποτελούν άλλη μια πηγή προμήθειας υγρών καυσίμων της χώρας.

Τις πταίει για τα επίμονα ακριβά καύσιμα στην αντλία;

Αν δεν φταίνε οι φόροι και οι λοιπές επιβαρύνσεις, δεν φταίει η παραγωγική διάρθρωση, τεχνολογία και δυναμικότητα της εγχώριας διύλισης, δεν φταίει η πραγματικότητα του ισοζυγίου καυσίμων, δεν φταίει ούτε τυχόν υπερβάλλουσα ζήτηση στην αγορά καυσίμων (μάλιστα με κάλυψη μέρους της κατανάλωσης με καθαρές εισαγωγές έτοιμων καυσίμων) τότε… ποιός φταίει για την δυσκαμψία προς τα κάτω της λιανικής τιμής υγρών καυσίμων, που κάνει κάθε γέμισμα του ρεζερβουάρ ακριβότερο απ’ όσο θα μπορούσε να είναι; Φταίει η Χαμάς, το Ιράν, ο Πούτιν, ο Φούφουτος, ο κακός μας ο καιρός (που είναι σχεδόν πάντα αίθριος) ή μήπως τελικά φταίνε οι γνωστοί-άγνωστοι ξένοι που “εποφθαλμιούν την όμορφη χώρα μας”, θέλουν το κακό μας και μάς εκμεταλλεύονται οικονομικά μέσω της διεθνούς τιμής του αργού πετρελαίου;

Η καθοριστική σημασία του πετρελαίου Brent

Σε αυτό το πλαίσιο, αξίζει να εξετάσουμε την εξέλιξη των τιμών spot (άμεσης αγοράς) του αργού πετρελαίου Brent όπως αυτές αντικατοπτρίζονται με ακρίβεια στις τιμές (καθημερινό mark-to-market) του έγκυρου συμβολαίου μελλοντικής εκπλήρωσης (ΣΜΕ – future) του Αμερικανικού χρηματιστηρίου εμπορευμάτων Intercontinental Exchange (ICE) – το Brent Crude Future του ICE Futures Europe – και να δούμε την πορεία του σε σύγκριση με τις εγχώριες τιμές διυλιστηρίου και τη μεσοσταθμική λιανική τιμή βενζίνης και πετρελαίου στην Ελλάδα.

Το συγκεκριμένο παράγωγο χρηματο-οικονομικό προϊόν προσφέρει τη δυνατότητα στη λήξη του διαζευκτικά τον διακανονισμό (κλείσιμο θέσης) με μετρητά ή την επιλογή της φυσικής παράδοσης των υποκείμενων ποσοτήτων αργού πετρελαίου Brent της επενδυτικής θέσης στο future. Η φυσική παράδοση – exchange of futures for physical (EFP) delivery – ξεκινάει ένα μήνα μετά τη λήξη της διαπραγμάτευσης του πλησιέστερου future στο τέλος κάθε μήνα (ένα future για κάθε μήνα του έτους).

Ας δούμε πρώτα το ίδιο το Brent: Είναι ένα είδος αργού πετρελαίου χαμηλής πυκνότητας και περιεκτικότητας σε Θείο (light and sweet) που μπορεί να μεταφέρεται δια θαλάσσης με δεξαμενόπλοια (τάνκερ) οπουδήποτε στον κόσμο, γεγονός που το καθιστά πολύτιμο σημείο αναφοράς για την παγκόσμια οικονομία. Σύμφωνα με το ICE, το 70% του εμπορεύσιμου αργού πετρελαίου στον πλανήτη τιμολογείται με βάση την τιμή του Brent, περιλαμβανομένων των τύπων αργού πετρελαίου Dubai, Urals, West African. To Brent ως τύπος πετρελαίου εμφανίστηκε το 1976 με την έναρξη εξόρυξης στο ομώνυμο κοίτασμα της Βόρειας Θάλασσας, το οποίο στέρεψε το 2021. Σήμερα, η κατηγορία πετρελαίου Brent στην πραγματικότητα αποτελεί ένα “καλάθι” αργού πετρελαίου Βόρειας Θάλασσας με την ονομασία BFOET από τα αρχικά των εξής πεδίων εξόρυξης: Brent (έως το 2021), Forties (από το 2002), Oseberg (από το 2002), Ekofisk (από το 2007) και Troll (από το 2018), ενώ εφέτος προστέθηκε στην κατηγορία Brent και το πετρέλαιο που παράγεται στο εξαιρετικά πλούσιο κοίτασμα της ιζηματογενούς λεκάνης Permian Basin στο Τέξας των ΗΠΑ.

Σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (IEA), το συγκριτικό πλεονέκτημα του Brent έναντι άλλων τύπων πετρελαίου αντικατοπτρίζεται μεταξύ άλλων στην τεράστια παγκόσμια χωρητικότητα αποθήκευσής του, που ανέρχεται σε 6,7 δισ. βαρέλια, εκ των οποίων μόνον περίπου το 80% (+- 5%) κρίνεται λειτουργικά και επιχειρησιακά διαθέσιμη, ήτοι 5,0 έως 5,7 δισ. βαρέλια. Επιπλέον, έχουν ναυπηγηθεί και πλέουν ενεργά στις θάλασσες του κόσμου περισσότερα από 1,300 μεγάλα δεξαμενόπλοια με μεταφορική ικανότητα περίπου 2,2 δισ. βαρελιών. Ο IEA υπολόγισε σε 120-125 εκατ. βαρέλια αργού πετρελαίου την υφιστάμενη αποθήκευση Brent στη θάλασσα (σε δεξαμενόπλοια), με δυνατότητα αποθήκευσης επιπλέον 130-155 εκατ. βαρελιών αν οι οικονομικές συνθήκες καταστούν ευνοϊκές. Το Brent και τα futures του προσελκύουν ένα υψηλό ποσοστό επενδυτών με γνήσιο οικονομικό συμφέρον επί του προϊόντος (εξορυκτικές εταιρείες, διυλιστήρια, έμποροι κ.α.) και λιγότερους κερδοσκόπους, με το βασικό στόχο των futures του να είναι η διαχείριση κινδύνου από τη διακύμανση των τιμών σε αγοραπωλησίες.

Η τιμή του Brent εν σχέσει με την πορεία της λιανικής τιμής των καυσίμων στην Ελλάδα

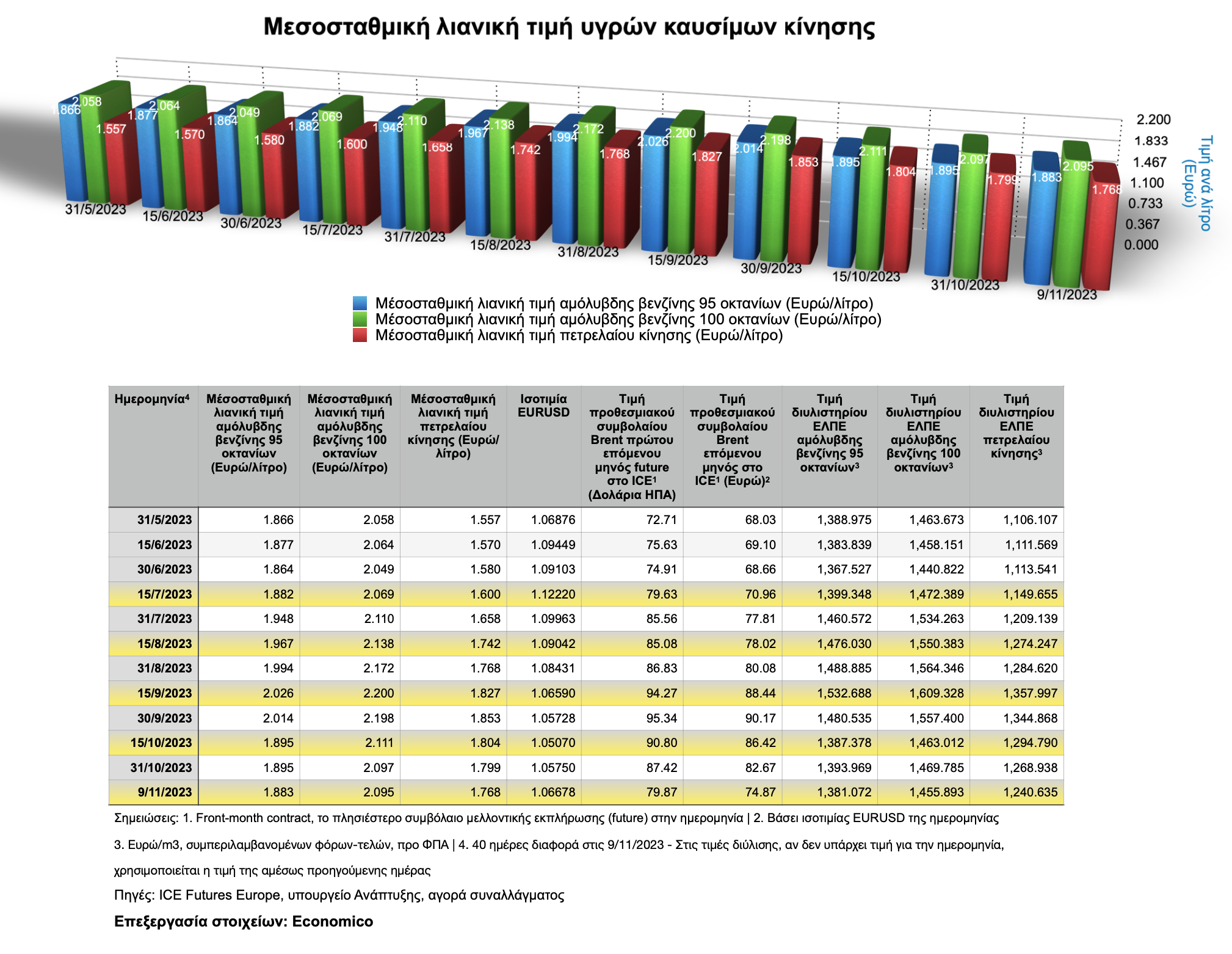

Κατά τη διερεύνηση της σχέσης της τιμής του Brent Crude Future του ICE με τις τιμές υγρών καυσίμων στην Ελλάδα, στο Economico επιλέξαμε τη μεσοσταθμική λιανική τιμή και την τιμή διυλιστηρίου των υγρών καυσίμων στην Ελλάδα 45 ημέρες αργότερα σε κάθε σύγκριση για το τελευταίο εξάμηνο. Αυτό, γιατί από το κλείσιμό του στο τέλος κάθε μήνα, το (πλησιέστερο) Brent future προβλέπει την έναρξη φυσικής παράδοσης ένα μήνα μετά, ενώ επιπλέον υπολογίζονται περίπου 15 ημέρες για τη θαλάσσια μεταφορά του πετρελαίου στα διυλιστήρια των Αθηνών από τη Βόρεια Θάλασσα (καιρού επιτρέποντος), προς κάλυψη των περίπου 3.600 ναυτικών μιλίων από δεξαμενόπλοια VLCC με μέση ταχύτητα πλου 11 κόμβων. Επίσης, ενώ η τιμή του Brent future είναι σε Δολάρια ΗΠΑ, για λόγους ακριβείας – αφού το συναλλαγματικό κόστος επηρεάζει το κόστος κτήσης – επιλέχθηκε η μετατροπή της σε Ευρώ, βάσει της ισοτιμίας Ευρώ-Δολαρίου (EURUSD) κάθε ημερομηνίας δειγματοληψίας.

Επισημαίνεται, ότι η μεσοσταθμική τιμή διυλιστηρίου των δύο Ελληνικών διυλιστηρίων – που έχει ως βάση την τιμή Brent – στις 3 Νοεμβρίου στη Β95 αντιστοιχούσε στο 36,0% (35,4% στις 30/12) της μεσοσταθμικής λιανικής τιμής και στο 45,20% της αντίστοιχης τιμής στο ΠΚ (από 46,78% στις 30/12), δηλαδή η μεταβολή της τιμής Brent επηρεάζει λιγότερο από το ήμισυ της αξίας της λιανικής τιμής των υγρών καυσίμων.

Με βάση την τιμή του Brent (future) στα 68,03 Ευρώ την 31/5, με αυτό το κόστος πρώτης ύλης στα Ελληνικά διυλιστήρια ενάμιση μήνα αργότερα (15/7) η λιανική τιμή της Β95 αυξήθηκε σε σύγκριση με τις 15/6 κατά 0,27%, της Β100 κατά 0,24% και του ΠΚ κατά 1,91%, με τις τιμές διυλιστηρίου να αυξάνονται αντίστοιχα κατά 1,12% (Β95), 0,98% (Β100) και 3,43% (ΠΚ).

Ένα μήνα αργότερα, στις 30/6 – ημερομηνία “κλειδώματος” της τιμής φορτίου με φυσική παραλαβή 45 ημέρες αργότερα σε Ελληνικό διυλιστήριο ως πρώτη ύλη διύλισης – η τιμή του Brent είχε αυξηθεί σε 68,66 Ευρώ ή μόλις 0,92% από το τέλος Μαΐου, όμως η διύλιση του αργού σε υγρά καύσιμα ενάμιση μήνα αργότερα στις 15/8 κατέληξε σε λιανική τιμή Β95 αυξημένη κατά 4,52% σε σύγκριση με αυτήν στις 15/7, η τιμή Β100 αντίστοιχα +3,33% και το ΠΚ +8,88%. Το μέγεθος αυτών των αυξήσεων ταιριάζει περισσότερο στην αύξηση κατά 9,96% που είχε η τιμή του Brent μεταξύ 15/7 και 15/8 (στα 78,02 Ευρώ), όμως βεβαίως (κανονικά) τα πρατήρια δεν πουλάνε καύσιμα με βάση τρέχουσα τιμή spot Brent ημέρας, καθώς το αργό πετρέλαιο πρέπει να φορτωθεί, μεταφερθεί, παραδοθεί και διυλιστεί και όλα αυτά δεν μπορούν να γίνουν αυθημερόν, περιλαμβανομένης της μεταφοράς των διυλισθέντων καυσίμων στο πρατήριο.

Κοινώς, τα πρατήρια (δείχνουν να) πουλάνε καύσιμα σε αντιστοιχία spot τιμών Brent, όταν οι τιμές αυτές ανεβαίνουν, αν και το έχουν αγοράσει σε αντιστοιχία τιμών Brent (μέσω του διυλιστηρίου) σε τιμές Brent 45 ημέρες νωρίτερα. Η τιμή διυλιστηρίου την ίδια περίοδο 15/7 – 15/8 αυξήθηκε 5,48% στη Β95, 5,30% στη Β100 και 10,84% στο ΠΚ.

Ας δούμε ένα άλλο παράδειγμα: Από τις 30/6 μέχρι 31/7, η τιμή του Brent κατέγραψε μεγάλη αύξηση 13,32% (από 68,66 σε 77,81 Ευρώ) και 45 ημέρες αργότερα – στις 15/9 – η τιμή Β95 είχε αυξηθεί κατά 3,00%, η Β100 +2,90 και το ΠΚ +4,88% σε σύγκριση με τις τιμές στις 15/8. Την ίδια περίοδο 15/7-15/8, οι τιμές διυλιστηρίου μεταβλήθηκαν ως εξής: Β95 +3,84%, Β100 +3,80%, ΠΚ +6,57%. Δηλαδή, αν και η τιμή διυλιστηρίου καταλαμβάνει λιγότερο από το ήμισυ του “σώματος” της μεσοσταθμικής λιανικής τιμής των εν λόγω καυσίμων, τα πρατήρια αύξησαν τις (λιανικές) τιμές του σχεδόν όσο τις αύξησαν τα διυλιστήρια, ίσως επειδή μεταξύ 15/7 και 15/8 είχε ανακύψει εντυπωσιακή μεν στο μυαλό όσων αυτοκινητιστών τη γνώριζαν, άσχετη δε για τα πρατήρια ως παράγοντας κόστους, αύξηση κατά 13,35% της τιμής του Brent στη διεθνή αγορά.

Ας διαπιστώσουμε όμως τί γίνεται με τις λιανικές τιμές καυσίμων όταν η δημοσιότητα της εξέλιξης των τιμών του Brent είναι θετική για τους καταναλωτές (όταν πέφτει η τιμή του αργού πετρελαίου): Την 31/8 η τιμή του Brent αυξήθηκε κατά 2,92% σε σύγκριση με τις 31/7. Ενάμιση μήνα μετά, στις 15/10 – όταν πλέον το Brent που “κλειδώθηκε” στην τιμή 31/8 παραδόθηκε, μεταφέρθηκε και διυλίστηκε – η τιμή διυλιστηρίου Β95 είχε υποχωρήσει κατά 9,48% σε σύγκριση με τις 15/9, η Β100 είχε υποχωρήσει κατά 9,09% και το ΠΚ κατέγραφε πτώση 4,65%. Στον ίδιο μήνα 15/9-15/10, η υποχώρηση της μεσοσταθμισμένης τιμής Β95 ήταν μικρότερη της αντίστοιχης της τιμής διυλιστηρίου (-6,47%), όπως και στη Β100 (-4,05%) και στο ΠΚ (-1,26%). Ίσως επειδή την ίδια περίοδο, η τιμή του Brent υποχώρησε (-2,29%) λιγότερο εντυπωσιακά από τις τιμές διυλιστηρίου.

Περισσότερος ανταγωνισμός στην αγορά καυσίμων θα ωφελούσε τις τσέπες μας

Το συμπέρασμα όλων αυτών; Οι τιμές των καυσίμων στο πρατήριο ανεβαίνουν ταχύτερα και περισσότερο όταν η τρέχουσα τιμή spot του Brent ανεβαίνει δυναμικά, παρ’ ότι δεν σχετίζεται με το κόστος πωληθέντων υγρών καυσίμων την ίδια ημέρα, ενώ όταν η τρέχουσα τιμή Brent υποχωρεί ή αυξάνεται βραδύτερα, η αποκλιμάκωση των τιμών στην αντλία είναι βραδεία. Αυτό οδηγεί σε μεγάλη διακύμανση των μεικτών περιθωρίων κέρδους και αντικατοπτρίζει μια αγορά που παρά τα χιλιάδες εν Ελλάδι πρατήριά της, μάλλον έχει ανάγκη από περισσότερο ανταγωνισμό.

Ίσως τότε πάψουμε να βλέπουμε στα μεγάλα βενζινάδικα της καθημερινής πορείας μας τις τιμές των υγρών καυσίμων “καρφωμένες” στην ίδια ακριβώς αξία ακόμα και για περισσότερο από έναν μήνα, σε περιόδους κατα τις οποίες η τιμή του Brent (και των διυλιστηρίων) ακολουθεί πτωτική τροχιά, όπως π.χ. μεταξύ 30/9 και 9/11 (-16,97%). Ποιός άραγε πιστεύει, ότι σε περίπου 45 ημέρες θα δούμε διψήφια ποσοστιαία μείωσης της τιμής στην αντλία;