Η αναβάθμιση της Fitch ανοίγει τον δρόμο για την ένταξη των ελληνικών κρατικών ομολόγων στους δείκτες, επισημαίνει η ελβετική τράπεζα UBS.

«Πρόκειται για ένα σημαντικό ορόσημο για το ελληνικό χρέος καθώς πολλοί διεθνείς επενδυτές χτίζουν τα χαρτοφυλάκιά τους στη βάση των δεικτών επενδυτικής βαθμίδας investment grade (IG), κάτι που μπορεί να οδηγήσει σε αύξηση της ζήτησης για τα ελληνικά ομόλογα» επισημαίνει η UBS σε έκθεσή της.

Τα ελληνικά κρατικά ομόλογα, θα μπορούσαν σύμφωνα με τη UBS, να συμμετέχουν με μερίδιο 1% στον δείκτη Bloomberg Euro Ag. Η ένταξή τους θα γίνει πιθανότατα τον Ιανουάριο. Η μέση διάρκειά τους υπολογίζεται στα 7,02 έτη και θα αυξήσει ελαφρώς τη συνολική διάρκεια στον δείκτη.

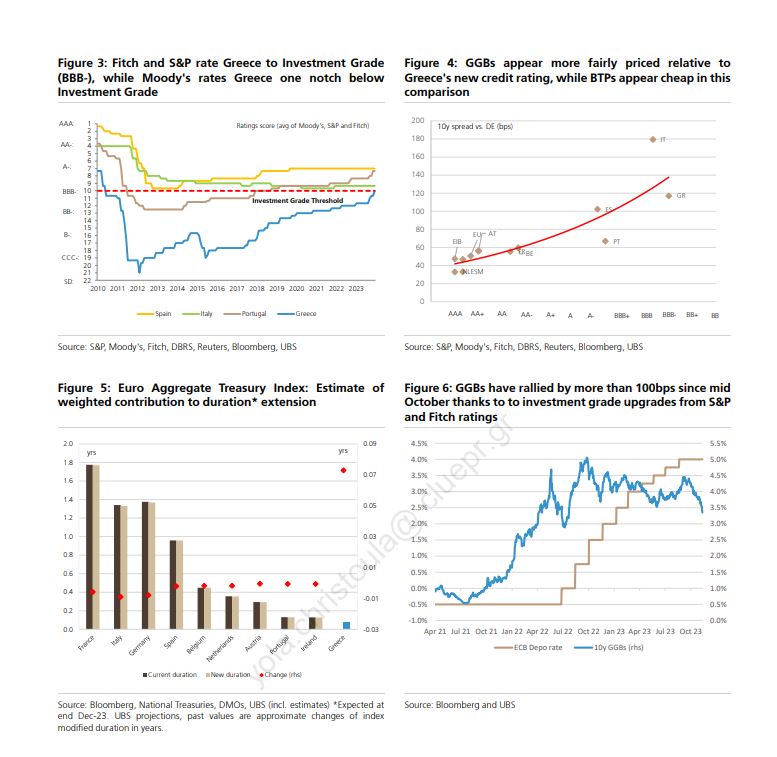

Οι αναλυτές της UBS σημειώνουν ότι παραμένουν στο στρατόπεδο των «ταύρων», βλέπουν δηλαδή περαιτέρω άνοδο των ελληνικών ομολόγων, παρά το ήδη εντυπωσιακό ράλι. Με τιες τιμές τους να ανεβαίνουν οι αποδόσεις των 10ετών ομολόγων έχουν μειωθεί κατά περισσότερο από 100 μονάδες βάσης από τα μέσα Οκτωβρίου, ενώ το spread έναντι των αντίστοιχων γερμανικών έχει περιοριστεί κοντά στις 100 μονάδες βάσης (1 ποσοστιαία μονάδα).

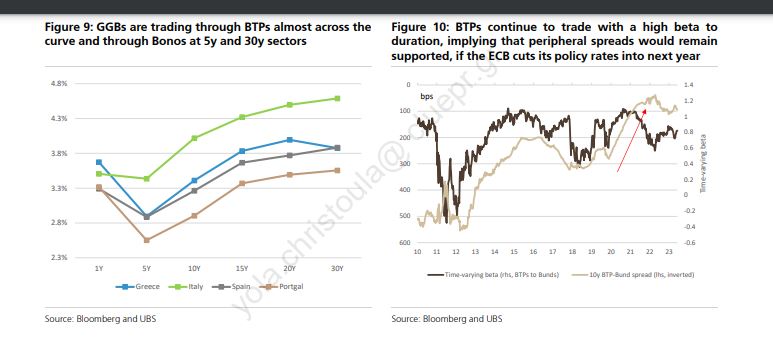

Το ράλι των ελληνικών τίτλων είναι πιο δυναμικό σε σχέση με εκείνο των άλλων ομολόγων της περιφέρειας. Τα ελληνικά ομόλογα παρουσιάζουν σταθερά καλύτερες επιδόσεις από τα ιταλικά, ενώ πλησιάζουν τα ισπανικά, από τα οποία άλλοτε τα χώριζε μεγάλη απόσταση.

«Αν και τα ελληνικά ομόλογα φαίνονται τώρα να έχουν πιο δίκαιη αποτίμηση σε σχέση με την πιστοληπτική αξιολόγηση της χώρας, παραμένουν bullish για την πορεία τους. Η ένταξή τους στους δείκτες επενδυτικής βαθμίδας θα τονώσουν τη ζήτηση από τους επενδυτές που ακολουθούν αυτούς τους δείκτες. Επιπλέον, θεσμικοί επενδυτές που στο παρελθόν απέφευγαν την αγορά ελληνικών κρατικών ομολόγων εξαιτίας της χαμηλής τους αξιολόγησης, τώρα αναμένεται να δείξουν ενδιαφέρον δεδομένης της αναβάθμισης, αλλά και της ελκυστικής απόδοσης, που εξακολουθούν να προσφέρουν (στο 3,4% αυτό το διάστημα η απόδοση του 10ετους)» γράφει χαρακτηριστικά στο σημείωμά της η UBS.

Οι κυκλικοί κίνδυνοι

«Θεωρούμε ότι οι κυκλικοί κίνδυνοι θα αποτελέσουν τον κύριο μοχλό για τα κρατικά ομόλογα της Ευρωζώνης, συμπεριλαμβανομένων των GGBs, τους επόμενους μήνες. Η τρέχουσα τιμολόγηση της αγοράς υποδηλώνει μια αυξανόμενη πιθανότητα μείωσης των επιτοκίων από την ΕΚΤ. Τα περιφερικά spreads συνεχίζουν να διαπραγματεύονται με υψηλό βήτα προς τη διάρκεια και αν υπάρξει μια ήπια στροφή της ΕΚΤ, τα περιφερειακά ομόλογα θα πρέπει να παραμείνουν υποστηριζόμενα», εξηγεί η τράπεζα.

«Στην τελευταία της έκθεση πιστοληπτικής αξιολόγησης, η Fitch υπογράμμισε τις ευνοϊκές δυναμικές του χρέους, οι οποίες αναμένεται να παραμείνουν σε “έντονα πτωτική τάση” και τους χαμηλούς κινδύνους πολιτικής ως τα βασικά στοιχεία της αξιολόγησης και τις κινητήριες δυνάμεις για την αναβάθμιση της Ελλάδας.

Σύμφωνα με τις προβλέψεις των οικονομολόγων μας, ο δείκτης χρέους προβλέπεται να μειωθεί στο 159% του ΑΕΠ φέτος, στο 152% το 2024 και στο 144% το 2025. Αυτό θα αντιπροσώπευε μείωση του λόγου χρέους/ΑΕΠ κατά σχεδόν 60 ποσοστιαίες μονάδες από το μέγιστο του 205% του ΑΕΠ κατά τη διάρκεια της πανδημίας. Αυτή η πτωτική τάση του λόγου του χρέους υποστηρίζεται από τις προσδοκίες για ισχυρή ονομαστική ανάπτυξη τα επόμενα χρόνια και δέσμευση για δημοσιονομική εξυγίανση», προβλέπει η τράπεζα.

«Αναμένουμε ότι η αύξηση του ΑΕΠ στην Ελλάδα θα ξεπεράσει εκείνη των άλλων ομολόγων της ζώνης του ευρώ κατά τα επόμενα δύο χρόνια, με μέσο όρο 3%. Η ανάπτυξη υποστηρίζεται από: α) την αναμενόμενη ανάκαμψη των εισροών κεφαλαίων ανάκαμψης (περίπου 3,5% του ΑΕΠ ετησίως έναντι περίπου 1,6% του ΑΕΠ το 2023), καθώς η Ευρωπαϊκή Επιτροπή ενέκρινε το τροποποιημένο πρόγραμμα της Ελλάδας ύψους 35,95 δισ. ευρώ και το REPowerEU σχέδιο για τα κεφάλαια, β) τη βελτίωση των οικονομικών των νοικοκυριών (συνεχιζόμενη αύξηση της απασχόλησης και χαμηλός πληθωρισμός, με τον εθνικό ΔΤΚ να θεωρείται ότι υποχώρησε στο 3% ετησίως τον Νοέμβριο και γ) μια καλύτερη κατάσταση του τραπεζικού συστήματος και των δημόσιων οικονομικών.

Η UBS προσδοκά ότι ο προϋπολογισμός της Ελλάδας θα παραμείνει ισχυρός, με το πρωτογενές πλεόνασμα σε 6,1 δισ. ευρώ την περίοδο Ιανουαρίου-Οκτωβρίου 2023, υπερβαίνοντας τον στόχο κατά 0,4 δισ. ευρώ, συμβάλλοντας στη συνέχιση της πτωτικής πορείας του δείκτη χρέους. Προβλέπει επίσης ότι το πρωτογενές έλλειμμα στον προϋπολογισμό θα φτάσει σε πλεόνασμα περίπου 1% του ΑΕΠ φέτος και θα αυξηθεί περαιτέρω σε 2,1% το 2024 και 2,5% του ΑΕΠ το 2025.